洽洽食品发布2025半年度业绩预告 净利下降超七成

- 2025-07-24 10:27:06

- 629

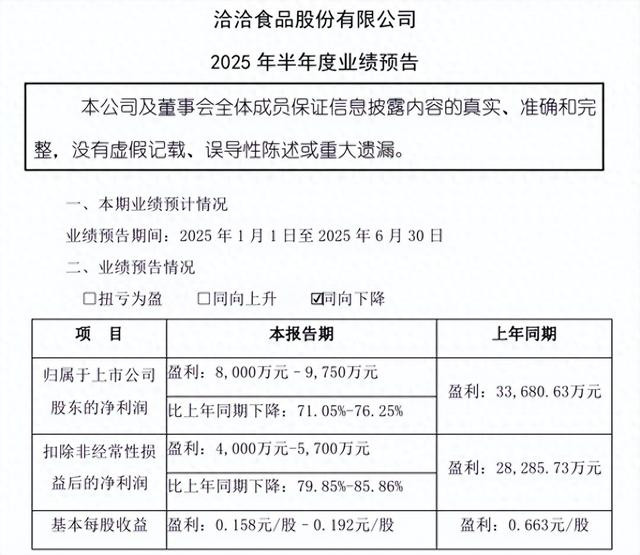

近日,洽洽食品发布的2025年半年度业绩预告显示,经初步核算,公司预计2025年上半年归母净利润8000万元至9750万元,同比下降71.05%-76.25%;扣非净利润预计4000万元-5700万元,同比下降79.85%-85.86%。

作为2011年上市的休闲食品龙头,洽洽曾凭借瓜子产品横扫市场,在2020年营收就突破50亿元。进入2024年,洽洽食品的业绩还在缓慢提升,财报显示,2024年洽洽食品的营业额为71.31亿元,较2023年增长4.79%;归母净利润为8.49亿元,同比增长5.82%;扣非净利润为7.73亿元,同比增长8.86%。

但进入2025年后,洽洽食品的经营业绩急转直下,公司2025年第一季度营业收入15.7亿元,同比下降13.76%;归母净利润7725万元,同比下降67.88%。

对于业绩下滑原因,洽洽食品表示主要是原料采购价格上升,导致毛利率大幅下降所致。洽洽食品的核心产品主要原材料包括葵花籽、坚果等。葵花籽作为瓜子产品的关键原料,其价格波动对洽洽食品的成本影响巨大。洽洽食品在5月的投资者活动上提到,葵花籽收获期因内蒙古区域连阴雨影响了葵花籽的霉变程度,霉变率有所提升,原料产量下降导致价格上升。

原材料价格的上涨也直接反映在企业毛利率上,2022至2024年整体毛利率分别为31.96%、26.75%和28.78%。进入2025年,洽洽食品的毛利率出现下跌,第一季度毛利率骤降至19.47%。

作为崛起于商超时代的老牌零食企业,经销和其他渠道收入一直是洽洽食品主要营收来源。为了进一步获取年轻人市场,去年开始,洽洽食品加快在零食量贩店、即时零售和线上平台的布局。2024年,洽洽食品直营渠道收入占比提升4.97个百分点至20.51%,覆盖了沃尔玛、山姆、大润发等高端商超、零食量贩及线上平台。但其直营渠道的毛利率仅为25.01%,较经销和其他渠道低4.74个百分点。电商板块的压力更为突出,线上直营毛利率仅19.39%,远低于线下30%左右的水平。

洽洽食品实控人陈先保曾在业绩说明会上表示,公司将优化抖音渠道合作,加大达人资源整合,计划通过直播电商打造爆款。同时,将优化葵花籽原料采购模式,大幅提高“公司+订单农业+种植户”的直采比例,并探索海外试种,以削弱中间环节,从源头对冲原料价格冲击。一系列措施之下能否阻止洽洽业绩下滑的势头,还需进一步观察。